vierailija

Raportti nosti sometähtien suosiman porsaanreiän esiin – Näin lain hengen vastainen ”vinouman vinouma” toimii

www.hs.fi

Holdingyhtiöjärjestelyiden tuomista veroeduista ovat hyötyneet esimerkiksi sosiaalisen median vaikuttajat.

www.hs.fi

Holdingyhtiöjärjestelyiden tuomista veroeduista ovat hyötyneet esimerkiksi sosiaalisen median vaikuttajat.

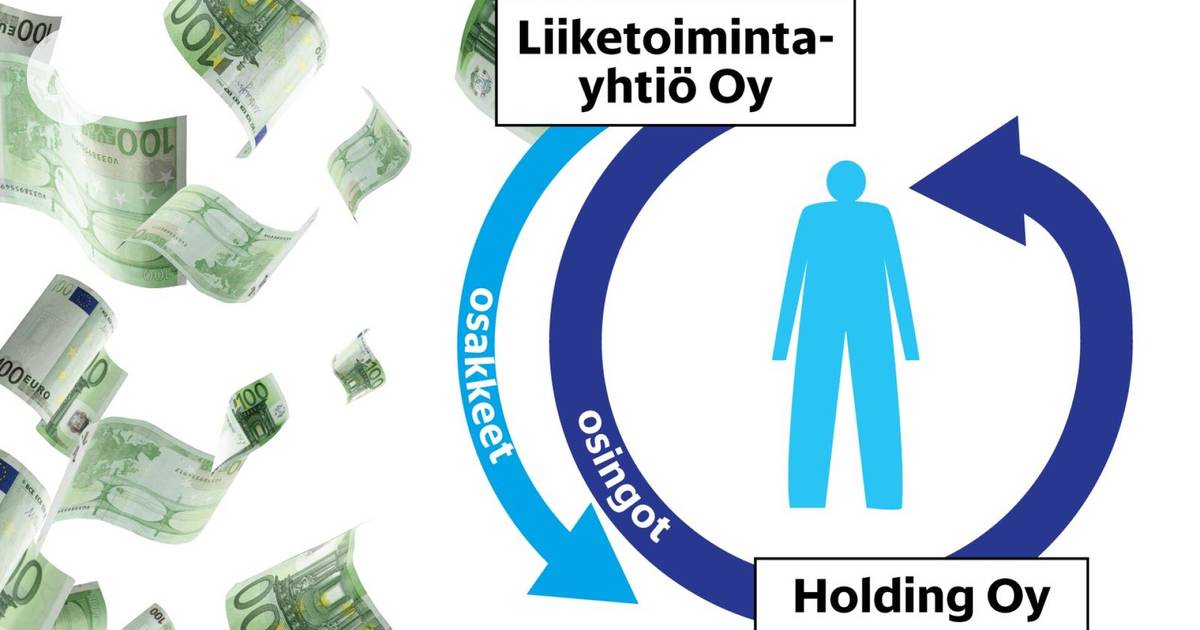

Holdingyhtiöjärjestelyssä varsinaista liiketoimintaa tekevän yhtiön omistus on siirretty toiseen yhtiöön, jonka kautta osingot maksetaan.

Käytännössä liiketoimintaa harjoittavan osakeyhtiön omistaja perustaa toisen osakeyhtiön, jonka tarkoituksena on alkuperäisen yhtiön omistaminen, hallinta ja valvominen. Tällaista yhtiötä kutsutaan holding- eli hallintayhtiöksi.

Tämän jälkeen holdingyhtiö hankkii haltuunsa alkuperäisen liiketoimintayhtiön osakekannan.

Lopputuloksena yrittäjä ei enää omista suoraan alkuperäistä liiketoimintayhtiötä, vaan holdingyhtiön, joka puolestaan omistaa liiketoimintayhtiön. Omistaja saakin jatkossa osinkoja holdingyhtiön kautta.

Listaamattomista yhtiöistä nostettujen osinkojen verotus riippuu osinkoa maksavan yhtiön nettovarallisuudesta. Mitä suurempi nettovarallisuus yhtiöllä on, sitä enemmän yrityksestä voidaan nostaa kevyemmin verotettuja osinkoja.

Osakkeita siirrettäessä liiketoimintayrityksestä holdingyhtiölle, niiden arvo voidaan arvioida aiempaa suuremmaksi alkuperäisen yhtiön tulonhankintapotentiaalin perusteella. Jos siis tulevien tuottojen odotetaan muodostuvan isoiksi, osakkeet voidaan merkitä holdingyhtiön taseeseen korkeammalla arvolla kuin pelkän nettovarallisuuden perusteella. Tämä taas kasvattaa holdingyhtiön nettovarallisuutta.

Nyt oikeiston miljonääreille luotu veronvälttelykeino myös muiden käytössä.

Verotus | Raportti nosti sometähtien suosiman porsaanreiän esiin – Näin lain hengen vastainen ”vinouman vinouma” toimii

Holdingyhtiöjärjestelyiden tuomista veroeduista ovat hyötyneet esimerkiksi sosiaalisen median vaikuttajat.

www.hs.fi

Holdingyhtiöjärjestelyssä varsinaista liiketoimintaa tekevän yhtiön omistus on siirretty toiseen yhtiöön, jonka kautta osingot maksetaan.

Käytännössä liiketoimintaa harjoittavan osakeyhtiön omistaja perustaa toisen osakeyhtiön, jonka tarkoituksena on alkuperäisen yhtiön omistaminen, hallinta ja valvominen. Tällaista yhtiötä kutsutaan holding- eli hallintayhtiöksi.

Tämän jälkeen holdingyhtiö hankkii haltuunsa alkuperäisen liiketoimintayhtiön osakekannan.

Lopputuloksena yrittäjä ei enää omista suoraan alkuperäistä liiketoimintayhtiötä, vaan holdingyhtiön, joka puolestaan omistaa liiketoimintayhtiön. Omistaja saakin jatkossa osinkoja holdingyhtiön kautta.

Listaamattomista yhtiöistä nostettujen osinkojen verotus riippuu osinkoa maksavan yhtiön nettovarallisuudesta. Mitä suurempi nettovarallisuus yhtiöllä on, sitä enemmän yrityksestä voidaan nostaa kevyemmin verotettuja osinkoja.

Osakkeita siirrettäessä liiketoimintayrityksestä holdingyhtiölle, niiden arvo voidaan arvioida aiempaa suuremmaksi alkuperäisen yhtiön tulonhankintapotentiaalin perusteella. Jos siis tulevien tuottojen odotetaan muodostuvan isoiksi, osakkeet voidaan merkitä holdingyhtiön taseeseen korkeammalla arvolla kuin pelkän nettovarallisuuden perusteella. Tämä taas kasvattaa holdingyhtiön nettovarallisuutta.

Nyt oikeiston miljonääreille luotu veronvälttelykeino myös muiden käytössä.